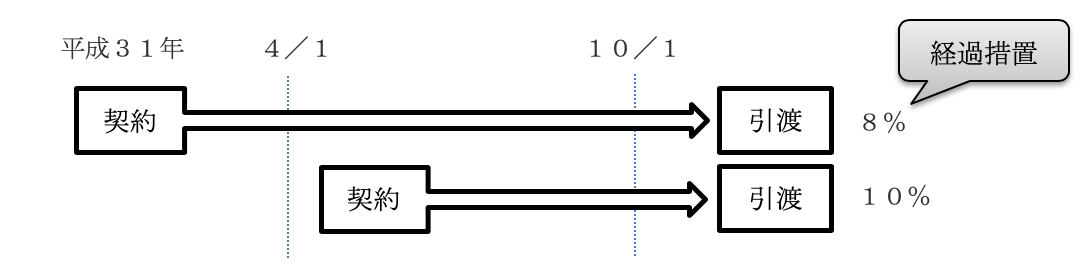

平成31年3月までの契約で消費税8%

平成31年10月の消費税10%への引き上げまで1年を切り、建設業界では「駆け込み需要」という言葉も聞こえてきました。増税前に工事を完成させてくれという話は最終消費者からすれば単純に2%の値上げですからもっともな話です。ただし、平成31年10月以降の完成引渡しであっても消費税8%が適用される特例がありますので、今回はその特例(経過措置)をご紹介いたします。

この経過措置は平成31年3月31日までに締結した工事の請負契約であれば、10月の増税以降の完成引渡しになっても消費税8%で良いというものです。着工の時期に制限はないために、極端な話では数年後の工事でも8%適用が可能です。建設業の工事であれば大部分が経過措置の対象となる請負契約に該当しますが、メンテナンス契約や建売住宅などは経過措置の対象となりませんのでご注意ください。

増工が発生した場合の増額部分については経過措置が適用されずに10%となります。

また、「経過措置の適用を受けたもの」である旨を請求書や契約書に記載するなど、先方への通知が必要です。

経過措置を上手く活用することによって増税のタイミングに工期が集中することを回避することができるかもしれません。平成31年以降の見込み案件があれば是非契約のタイミングを検討してみてはいかがでしょうか。

<文責:鍵田 貴之>